Как не запутаться в системе налогообложения Испании

Налогообложение в Испании осуществляется под руководством специального агентства (AEAT), которое действует с 1992 г. Система выплаты работает на 3 уровнях: государственном, региональном и муниципальном.

Преимущества системы налогообложения Испании

Главным достоинством налоговой системы Испании является широкий спектр вычетов и льгот. К ним относятся:

Этими преимуществами могут воспользоваться только люди, являющиеся резидентами государства и, соответственно, налогоплательщиками.

У нерезидентов страны есть возможность избежать двойного начисления налогов.

Налоги на уровне государства

Выделяются налоги на:

- доход граждан и юридических лиц;

- добавочную стоимость;

- деятельность организации.

Подоходный федеральный и автономный

IRPF, или налог на прибыль, выплачивается ежегодно резидентами страны. Его размер определяется исходя из дохода гражданина. Налог распространяется на прибыль от продажи имущества, аренды недвижимости, а также на дивиденды. Ставка определяется индивидуально и может составлять от 21 до 52% от дохода.

На размер взноса влияют такие факторы:

- количество источников дохода;

- наличие ипотечных выплат;

- размер дохода резидента;

- количество иждивенцев, людей в семье и т.д.

Заполненную декларацию необходимо предоставлять ежегодно до 20 июня. Налог разрешается не выплачивать лицам, чья ежегодная прибыль составляет менее 22 тыс. евро, при этом имеется только один источник дохода (зарплата, пенсия и т.д.).

В таблице представлены ставки IRPF в зависимости от дохода:

| Размер прибыли лица, евро | Коэффициент IRPF |

| Менее 12,45 тыс. | 19% |

| От 12,45 до 20,2 тыс. | 24% |

| От 20,2 до 34 тыс. | 30% |

| От 34 до 60 тыс. | 37% |

| Более 60 тыс. | 45% (в некоторых регионах до 48 процентов) |

Для нерезидентов установлена фиксированная ставка. Она равна 19% для жителей ЕС и 24% для других иностранцев.

Hалог на прибыль

Различие между резидентной компанией и иностранной компанией:

Компания является резидентом Испании и облагается корпоративным подоходным налогом с мирового дохода, когда: она зарегистрирована в соответствии с испанским законодательством, ее зарегистрированный офис находится в Испании и / или ее действующий центральный офис находится в Испании (например, , когда деловая деятельность управляется и контролируется из Испании).

Ставка налога для иностранных компаний:

Компании-резиденты в Испании, которые являются компаниями, зарегистрированными или управляемыми в Испании, платят налоги на доходы и капитальные пособия по всему миру. Компании-нерезиденты платят только налоги на доходы и капитальные пособия из Испании.

Стандартная ставка

| Корпоративный налог (прибыль от бизнеса, доходы, прирост капитала) | 25% |

| Небольшие компании, годовой доход которых составляет менее 10 миллионов евро | 25% |

| Микрокомпании (менее 25 сотрудников) с годовым доходом менее 5 млн. Евро | 25% |

| Новые компании, которые получают прибыль как в свой первый финансовый период, так и в следующий финансовый период (не относится к компаниям с капиталом) | 15% |

| Взаимное страхование | 25% |

| Налоговые охраняемые кооперативы | 20% |

| Некоммерческие компании | 10% |

| Инвестиционные компании и портфели ценных бумаг | 1% |

Международное сравнение налогообложения бизнеса

| Испания | ОЭСР | НАС | Германия | |

|---|---|---|---|---|

| Количество налоговых платежей в год | 9,0 | 10,9 | 10,6 | 9,0 |

| Время, необходимое для административных формальностей в часах | 147,5 | 163,4 | 175,0 | 218,0 |

| Общая сумма налогов в% к выручке | 47,0 | 40,9 | 43,8 | 49,0 |

НДС

IVA, или НДС, считается косвенным налогом на потребление. Это происходит потому, что экономически НДС включен в конечную цену продукта, но по факту его выплату осуществляют предприниматели.

Коэффициенты НДС установлены 1.09.2012 г. Их размеры представлены в таблице.

| Товар | Размер НДС, % |

| Продукты питания, лекарственные средства, перевозка пассажиров, деятельность гостиниц, возведение зданий. | 10 |

| Товары первой необходимости | 4 |

| Товары, не попавшие в иные группы | 21 |

Налог на добавочную стоимость уплачивается только резидентами страны. Россияне и другие иностранные граждане могут вернуть НДС в последний день нахождения в стране. Средства возвращаются в европейской валюте сразу или на банковскую карту в течение 30 дней.

На деятельность предприятия

Налогом на осуществление деятельности облагаются все предприятия и малые бизнесы на территории Испании за исключением Басконии и Наварры. Годовая ставка составляет 25%, однако возможно применение льгот в индивидуальном порядке. Не выплачивают этот налог только гражданские общества.

Все остальные организации, имеющие статус юридического лица, обязаны его вносить.

Сбор налогов в Испании

По данным AEAT (Агентство государственной налоговой администрации) в период с 2002-2017 годы выручка ликвидной Испании сосотывила:

данные в тысячах миллионов евро

Налоги регионального уровня

В ведении регионов Испании выделяются налоги на:

- экономические манипуляции;

- переход собственности;

- юридические документы.

На экономические операции

OS, или налог на манипуляции в сфере экономики, взимается в следующих случаях:

- Оформление договора об учреждении организации.

- Увеличение/уменьшение размера капитала организации.

- Объединение, раздел или прекращение существования предприятия.

- Изменение места расположения головного офиса организации.

На переход собственности

Налогом ITP облагаются все возмездные манипуляции, которые не включают в себя НДС.

Это может быть купля-продажа квартиры, дома или автомобиля. Ставка определяется отдельно в каждом субъекте страны. Например, при приобретении недвижимости на вторичном рынке взнос составляет около 6-11% (по информации на 2013 г.). Сделки купли-продажи автомобилей между физическими лицами облагаются налогом в размере 4% от рыночной стоимости ТС.

На регистрацию юридических документов

AJD — это налог на нотариально заверенные бумаги. Он состоит из:

- фиксированной части;

- переменной ставки.

Фиксированная часть применяется для документации, оформленной на гербовой бумаге, переменная — при составлении документа, если объектом является капитал или предмет, подлежащий регистрации в Реестре.

Налог на регистрацию документов составляет 0,5% от стоимости, указанной в бумаге.

Оплата производится по факту оформления документации через банковскую организацию.

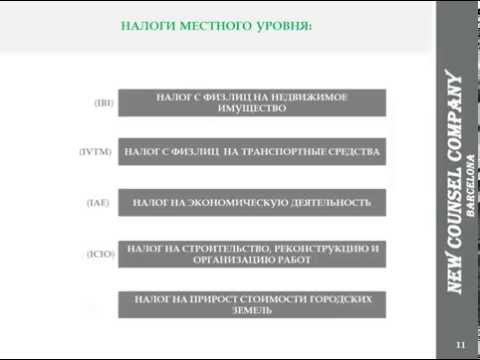

Налоги местного уровня

Местное самоуправление регулирует оплату налогов на:

- недвижимость;

- владение автомобилем;

- экономическую деятельность;

- строительство;

- рост стоимости городских земель.

С физических лиц на недвижимое имущество

IBI, или налог на недвижимость, оплачивает собственник (гражданин страны или нерезидент). Оплата производится ежегодно в сентябре. Ставка определяется исходя из кадастровой стоимости объекта, которая является ниже рыночной. Размер сбора колеблется от 0,4% до 2%.

Для снижения размера взноса на роскошь имеющаяся собственность распределяется между членами семьи.

На экономическую деятельность

Этот вид налога уплачивают юридические лица за свою экономическую деятельность, а частные лица — за профессиональную и творческую занятость. Имеются исключения. Не оплачивают налог:

- предприниматели, чья деятельность связана с сельским или лесным хозяйством;

- местные администрации субъектов Испании;

- предприятия в первые 2 года существования;

- организации, чей оборот менее 1 млн евро;

- компании, финансируемые государством и осуществляющие научную деятельность;

- представительства организации Красный Крест;

- речные или морские порты.

На прирост стоимости городских земель

IIVTNU уплачивается физическими лицами при сделках купли-продажи, оформлении наследства или дарении недвижимости. Это сбор за рост стоимости имущества на рынке. Размер выплаты и само наличие такой пошлины закрепляется на уровне муниципалитета.

На строительство и организацию работ

ICIO, или налог на строительство, оплачивают владельцы зданий, которые решили произвести ремонт. Плательщиками могут выступать организации и частные лица. Погашение сбора должно произойти в течение 1 месяца после начала реконструкционных работ.

На транспортные средства

Налоги на владение ТС находятся в ведении муниципалитетов. Каждое средство передвижения регистрируется в реестре государства. Ежегодно владельцы автомобилей уплачивают сбор в размере 90-150 евро.

Налогом частных лиц не облагаются следующие ТС:

- автобус;

- грузовик;

- трактор;

- прицеп;

- велосипед;

- мотоцикл.

Подоходный налог

Различие между резидентом и нерезидентом:

- Резиденты, которые проводят в Испании более 183 дней финансового года или имеют основную профессиональную или коммерческую базу в Испании, платят подоходный налог по всему миру.

- Физические лица-нерезиденты платят подоходный налог только из испанских источников по другой ставке (подлежит вычету в стране происхождения, если подписано двойное неналоговое соглашение).

Стандартная ставка

| База налогообложения | Прогрессивные показатели от 19 до 45% |

| От 0 до 12 450 евро | 19% |

| От 12 450 до 20 200 евро | 24% |

| От 20 200 евро до 35 200 евро | 30% |

| От 35 200 до 60 000 евро | 37% |

| От 60 000 евро | Четыре пять% |

| Налог на сбережения | Ставка 19% применяется к сбережениям до 6000 евро, 22% от 6000 до 50 000 евро и 23% для сумм, превышающих 50 000 евро. |

| Налог на имущество (на активы налогоплательщика до 31 декабря) | Прогрессивные ставки от 0,2% до 2,5% (могут варьироваться в соответствии с правилами регионального правительства). |

| Налог на имущество | Ставки могут устанавливаться каждым муниципалитетом, как правило, с минимальной ставкой от 0,4% (в случае городских объектов) до максимально 1,3% (для специальных объектов). |

Избежание двойного налогообложения

Испания имеет действующие договоры об исключении двойной уплаты налогов с рядом государств. К ним относятся страны ЕС и СНГ, а также Марокко, Индия, Китайская народная республика, Мексиканские Соединенные Штаты и Канада.

Нерезиденты из данных государств обязаны платить лишь представленные налоги:

- НДС (оплаченный сбор можно вернуть при выезде из страны);

- на переход собственности;

- на юридическую документацию (AJD);

- на авто;

- на недвижимость (IBI).

Граждане иных стран или лица, не предоставившие сведения о гражданстве в странах с подписанным соглашением, облагаются всеми налогами резидентов Испании.

Различные отчетности

Согласно законодательству Испании, все организации должны самостоятельно подавать ежегодные отчеты. Они могут быть в электронном или печатном виде. Годовые отчеты бывают 2 видов: финансовые и налоговые.

Финансовая

Финансовая отчетность должна ежегодно подаваться следующими организациями:

- АО;

- ООО;

- товариществами на вере.

Учет финансов осуществляется с помощью кассовых устройств и терминалов оплаты. Информация передается напрямую в налоговое агентство. Отчетность формируется в течение 7 месяцев после окончания года. Несоблюдение сроков грозит штрафом в размере до 60 000 евро.

Налоговая

Налоговая отчетность коммерческих предприятий подается в виде деклараций. В Испании используется 3 формы справок:

- Форма 200. Это годовая отчетность, которую подают все коммерческие организации (в т. ч. деятельность которых приостановлена) до 25 июля.

- Форма 202. Это квартальная отчетность, которую подают только те организации, которые имеют прибыль. Подается 3 раза в год.

- Форма 220. Это справка, которую заполняют организации, которые были объединены в группу.

Первая и последняя формы должны подаваться на сайте налоговой службы в электронной форме.

Граждане самостоятельно оформляют и сдают налоговую отчетность. Сроки по различным видам сборов могут различаться. Декларации хранятся в архивах более 4 лет. Это необходимо для периодической проверки инспектором корректности заполненных бумаг.

Нарушение налогового законодательства

Налоговое законодательство Испании предусматривает систему санкций за его нарушение. С 1995 г. в стране действует уголовная ответственность за уклонение от уплаты налогов.

Классификация действий:

- проступок;

- преступление.

К первой категории относятся мошенничество с пособиями, уклонение от уплаты региональных платежей, нарушение установленных правил ведения отчетности и пр. Ко второй — более тяжелые нарушения, например уклонение от уплаты суммы более 600 тыс. евро, использование лиц, чей налоговый статус нельзя определить и др.

Налоговая система Испании предусматривает сборы с частных лиц и предприятий. Имеются различия в налогообложении резидентов и граждан других стран, проживающих в Испании не более 183 дней в течение года. Необходимо тщательно подходить к изучению видов налоговых сборов и сроков их внесения во избежание санкций за нарушение законодательства.

Предыдущая